มาตรการแก้ไขการจัดเก็บภาษีซ้ำซ้อนระหว่างประเทศ (Mechanisms to Relieve lnternational Doubie Taxation)

Last updated: 29 มี.ค. 2567 | 112 จำนวนผู้เข้าชม |

")

มาตรการแก้ไขการจัดเก็บภาษีซ้ำซ้อนระหว่างประเทศ (Mechanisms to Relieve lnternational Doubie Taxation)

โดยทั่วไป มาตรการแก้ไขการจัดเก็บภาษีซ้ำซ้อนระหว่างประเทศ มีสองวีธีคือ การขจัดความซ้ำซ้อนฝ่ายเดียว (1.1) และการขจัดความซ้ำซ้อนสองฝ่าย (1.2)

1.1 การขจัดความซ้ำซ้อนฝ่ายเดียว

การที่รัฐบาลของประเทศหนึ่ง (โดยทั่วไป คือ รัฐถิ่นที่อยู่) ออกกฎหมายภายในเพื่อขจัดความซ้ำซ้อนของภาษีอากรแต่ฝ่ายเดียวโดยไม่ต้องเจรจาตกลงกับประเทศอื่น การขจัดความซ้ำซ้อนฝ่ายเดียวอาจจะสะดวกและสามารถดำเนินการได้รวดเร็วได้แก่ (deduction) (foreign tax credit) (exemption) ทั้ง 3 วิธี อาจเปรียบเทียบโดยแสดงเป็นตารางได้ ดังนี้

| หัวข้อ | วิธี Deduction | วิธี Credit | วิธี Exemption |

| 1.เงินได้จากต่างประเทศ | 100 | 100 | 100 |

| 2.ภาษีเงินได้ในต่างประเทศ (สมมติว่า มีจำนวน20) | 20 | 20 | 20 |

| 3.นำภาษีเงินได้ในต่างประเทศมาหักเป็นรายจ่าย | 20 | - | - |

| 4.เงินได้สุทธิในประเทศ | 80 | 100 | - |

| 5.ภาษีเงินได้ในประเทศก่อนหักเครดิตภาษี (สมมติว่า 30%) | 24 | 30 | - |

| 6.หักภาษีเงินได้ในต่างประเทศ | - | 20 | - |

| 7.ภาระภาษีสุดท้ายในประเทศ | 24 | 10 | - |

| 8.รวมภาษีเงินได้ทั้งในประเทศและในต่างประเทศ(2)+(7) | 44 | 30 | 20 |

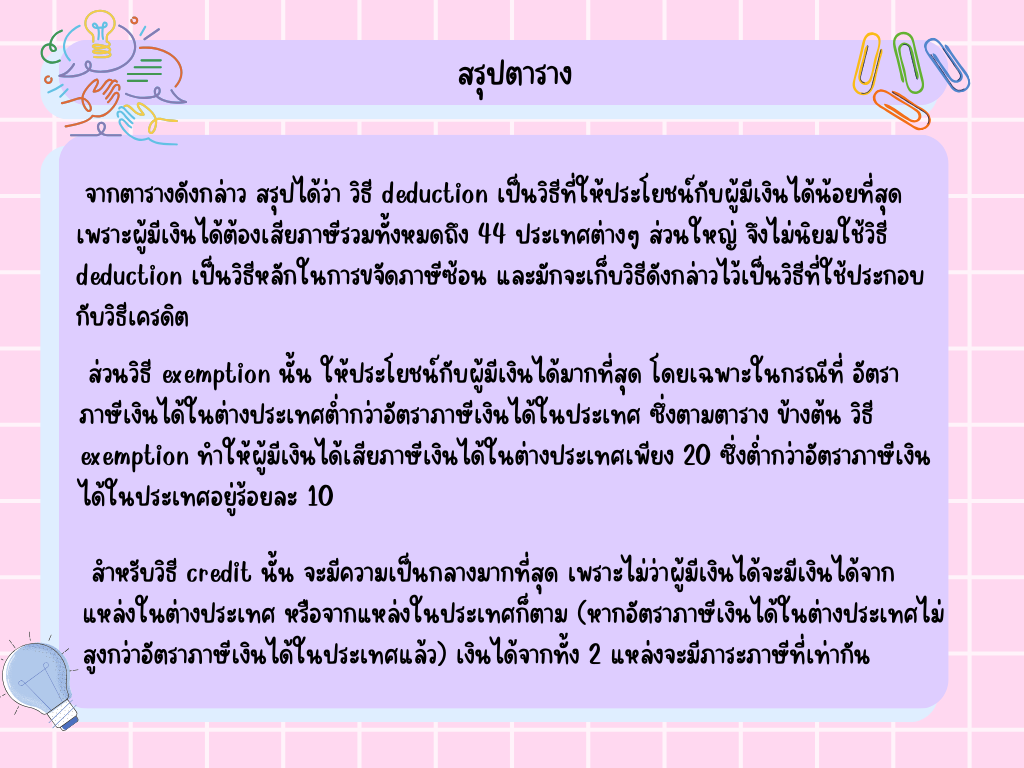

จากตารางดังกล่าว สรุปได้ว่า วิธี deduction เป็นวิธีที่ให้ประโยชน์กับผู้มีเงินได้น้อยที่สุด เพราะผู้มีเงินได้ต้องเสียภาษีรวมทั้งหมดถึง 44 ประเทศต่างๆ ส่วนใหญ่ จึงไม่นิยมใช้วิธี deduction เป็นวิธีหลักในการขจัดภาษีซ้อน และมักจะเก็บวิธีดังกล่าวไว้เป็นวิธีที่ใช้ประกอบกับวิธีเครดิต

ส่วนวิธี exemption นั้น ให้ประโยชน์กับผู้มีเงินได้มากที่สุด โดยเฉพาะในกรณีที่ อัตราภาษีเงินได้ในต่างประเทศต่ำกว่าอัตราภาษีเงินได้ในประเทศ ซึ่งตามตาราง ข้างต้น วิธี exemption ทำให้ผู้มีเงินได้เสียภาษีเงินได้ในต่างประเทศเพียง 20 ซึ่งต่ำกว่าอัตราภาษีเงินได้ในประเทศอยู่ร้อยละ 10

สำหรับวิธี credit นั้น จะมีความเป็นกลางมากที่สุด เพราะไม่ว่าผู้มีเงินได้จะมีเงินได้จากแหล่งในต่างประเทศ หรือจากแหล่งในประเทศก็ตาม (หากอัตราภาษีเงินได้ในต่างประเทศไม่สูงกว่าอัตราภาษีเงินได้ในประเทศแล้ว) เงินได้จากทั้ง 2 แหล่งจะมีภาระภาษีที่เท่ากัน

1.2 การขจัดความซ้ำซ้อนสองฝ่าย (Bilateral Relief)

การที่รัฐบาลของประเทศหนึ่งเจรจากับรัฐบาลของอีกประเทศหนึ่ง และร่วมกันจัดทำอนุสัญญาเพื่อการเว้นการจัดเก็บภาษีซ้อน ซึ่งอาจมีผลให้ประเทศหนึ่งต้องยอมผ่อนผันอำนาจการจัดเก็บภาษี หรือยอมให้มาตรการการขจัดความซ้ำซ้อนทางภาษี ในขณะที่อีกประเทศหนึ่ง จะมีอำนาจจัดเก็บภาษี มิได้จำกัดว่าประเทศที่เป็นแหล่งเงินได้หรือประเทศที่เป็นถิ่นที่อยู่จะต้องเป็นฝ่ายจัดความซ้ำซ้อนทางภาษีเสมอไป แต่ขึ้นกับสถานการณ์และประเภทเงินได้ โดยทั่วไปการจัดทำอนุสัญญามีประเด็นหลักต้องพิจารณาสองประเด็นคือ ขอบเขตการบังคับใช้อนุสัญญาภาษีซ้อน (1.2.1) และผลกระทบของอนุสัญญาภาษีซ้อน (1.2.2 )

1.2.1 ขอบเขตการบังคับใช้อนุสัญญาภาษีซ้อน

หัวข้อนี้สามารถแบ่งพิจารณาได้สองเรื่อง คือ ขอบเขตทางด้านภาษี (1.2.1.1) ขอบเขตทางด้านบุคคล (1.2.1.2)

1.2.1.1 ขอบเขตด้านภาษี

ขอบเขตด้านภาษีของอนุสัญญาภาษีซ้อนโดยทั่วไปจะครอบคลุมถึงเฉพาะภาษีทางตรงได้แก่ ภาษีเงินได้ และ ภาษีทรัพย์สิน เหตุผลที่อนุสัญญาภาษีซ้อนไม่ครอบคลุมภาษีทางอ้อม เช่น ภาษีมูลค่าเพิ่ม เนื่องจากภาษีทางอ้อมจัดเก็บตามหลักอาณาเขต

1.2.1.2 ขอบเขตด้านบุคคล

เนื่องจากอนุสัญญาภาษีซ้อนเป็นอนุสัญญาทวิภาคี ซึ่งผูกพัน เฉพาะรัฐคู่สัญญา ดังนั้ง บุคคลที่จะมีสิทธิได้รับประโยชน์จากอนุสัญญาดังกล่าวต้องเป็นบุคคลทีี่มีถิ่นที่อยู่ในรัฐคู่สัญญาโดยในข้อ 1 ของอนุสัญญาภาษีซ้อนจะกำหนดให้อนุสัญญาใช้บังคับแก่ผู้มีถิ่นที่อยู่ในรัฐผู้ทำสัญญารัฐหนึ่งหรือทั้งสองรัฐ และข้อ 4 ของอนุสัญญา จะกำหนดว่าบุคคลที่มีถิ่นที่อยูู่ตามข้อ 1 หมายถึง บุคคลใดๆ ที่ต้องเสียภาษีภายใต้กฎหมายของรัฐนั้น

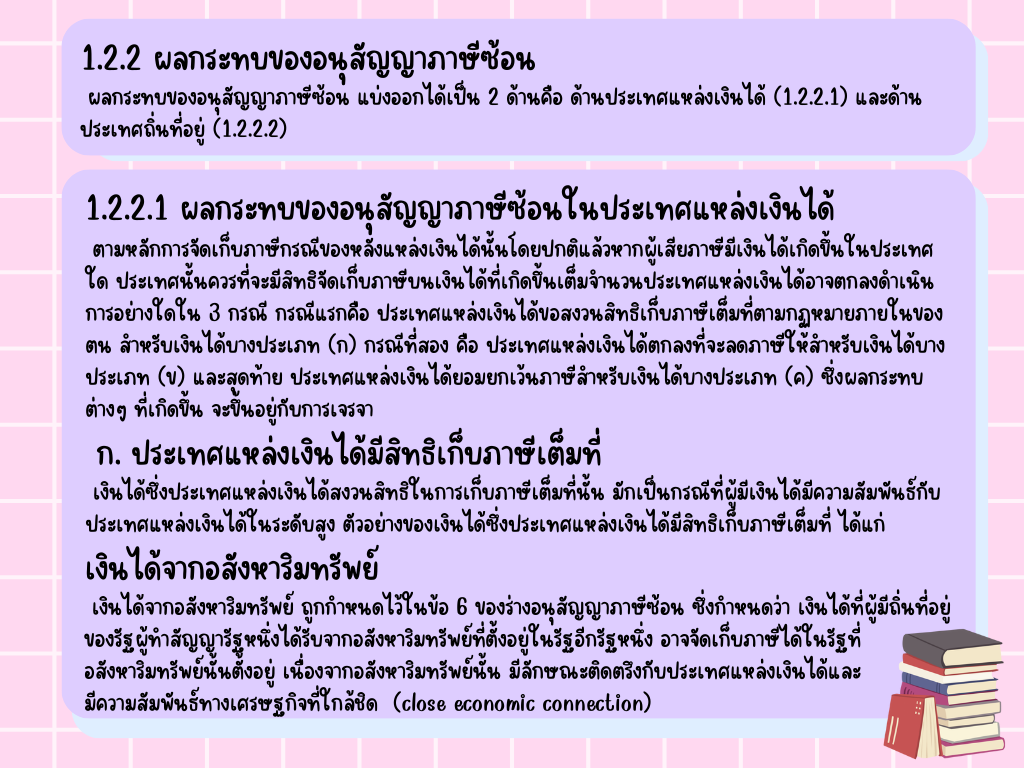

1.2.2 ผลกระทบของอนุสัญญาภาษีซ้อน

ผลกระทบของอนุสัญญาภาษีซ้อน แบ่งออกได้เป็น 2 ด้านคือ ด้านประเทศแหล่งเงินได้ (1.2.2.1) และด้านประเทศถิ่นที่อยู่ (1.2.2.2)

1.2.2.1 ผลกระทบของอนุสัญญาภาษีซ้อนในประเทศแหล่งเงินได้

ตามหลักการจัดเก็บภาษีกรณีของหลังแหล่งเงินได้นั้นโดยปกติแล้วหากผู้เสียภาษีมีเงินได้เกิดขึ้นในประเทศใด ประเทศนั้นควรที่จะมีสิทธิจัดเก็บภาษีบนเงินได้ที่เกิดขึ้นเต็มจำนวนประเทศแหล่งเงินได้อาจตกลงดำเนินการอย่างใดใน 3 กรณี กรณีแรกคือ ประเทศแหล่งเงินได้ขอสงวนสิทธิเก็บภาษีเต็มที่ตามกฏหมายภายในของตน สำหรับเงินได้บางประเภท (ก) กรณีที่สอง คือ ประเทศแหล่งเงินได้ตกลงที่จะลดภาษีให้สำหรับเงินได้บางประเภท (ข) และสุดท้าย ประเทศแหล่งเงินได้ยอมยกเว้นภาษีสำหรับเงินได้บางประเภท (ค) ซึ่งผลกระทบต่างๆ ที่เกิดขึ้น จะขึ้นอยู่กับการเจรจา

ก. ประเทศแหล่งเงินได้มีสิทธิเก็บภาษีเต็มที่

เงินได้ซึ่งประเทศแหล่งเงินได้สงวนสิทธิในการเก็บภาษีเต็มที่นั้น มักเป็นกรณีที่ผู้มีเงินได้มีความสัมพันธ์กับประเทศแหล่งเงินได้ในระดับสูง ตัวอย่างของเงินได้ซึ่งประเทศแหล่งเงินได้มีสิทธิเก็บภาษีเต็มที่ ได้แก่

เงินได้จากอสังหาริมทรัพย์

เงินได้จากอสังหาริมทรัพย์ ถูกกำหนดไว้ในข้อ 6 ของร่างอนุสัญญาภาษีซ้อน ซึ่งกำหนดว่า เงินได้ที่ผู้มีถิ่นที่อยู่ของรัฐผู้ทำสัญญารัฐหนึ่งได้รับจากอสังหาริมทรัพย์ที่ตั้งอยู่ในรัฐอีกรัฐหนึ่ง อาจจัดเก็บภาษีได้ในรัฐที่อสังหาริมทรัพย์นั้นตั้งอยู่ เนื่องจากอสังหาริมทรัพย์นั้น มีลักษณะติดตรึงกับประเทศแหล่งเงินได้และมีความสัมพันธ์ทางเศรษฐกิจที่ใกล้ชิด (close economic connection)

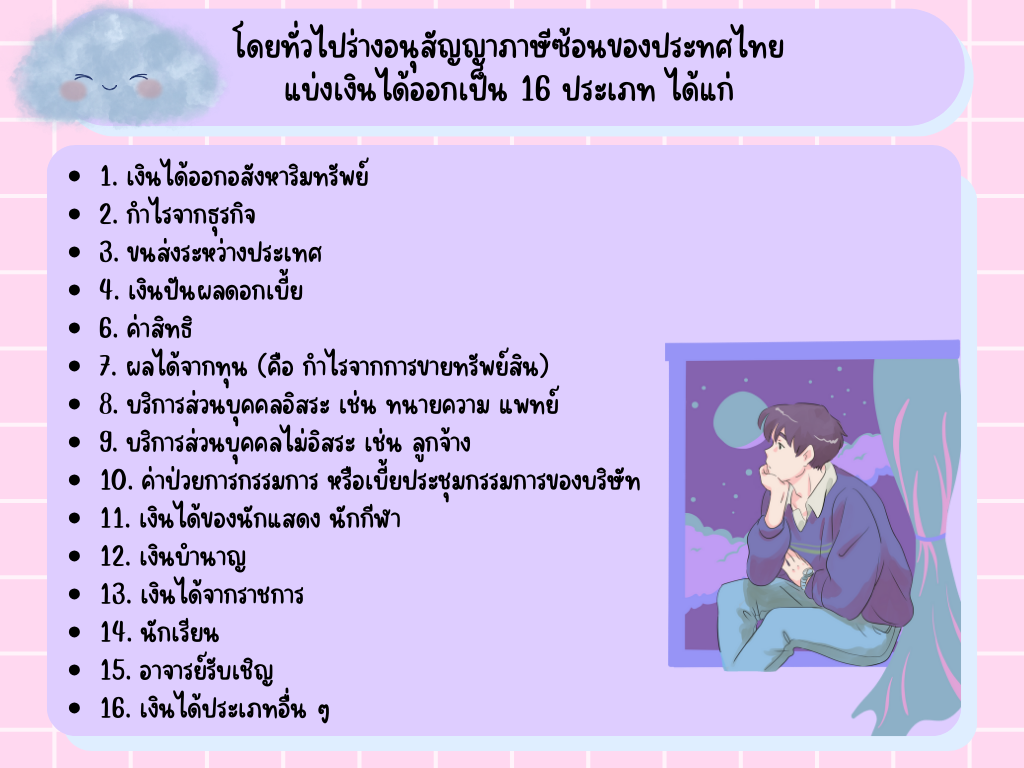

โดยทั่วไปร่างอนุสัญญาภาษีซ้อนของประทศไทยแบ่งเงินได้ออกเป็น 16 ประเภท ได้แก่

- เงินได้ออกอสังหาริมทรัพย์

2. กำไรจากธุรกิจ

3. ขนส่งระหว่างประเทศ

4. เงินปันผลดอกเบี้ย

6. ค่าสิทธิ

7. ผลได้จากทุน (คือ กำไรจากการขายทรัพย์สิน)

8. บริการส่วนบุคคลอิสระ เช่น ทนายความ แพทย์

9. บริการส่วนบุคคลไม่อิสระ เช่น ลูกจ้าง

10. ค่าป่วยการกรรมการ หรือเบี้ยประชุมกรรมการของบริษัท

11. เงินได้ของนักแสดง นักกีฬา

12. เงินบำนาญ

13. เงินได้จากราชการ

14. นักเรียน

15. อาจารย์รับเชิญ

16. เงินได้ประเภทอื่น ๆ

ข. ประเทศแหล่งเงินได้ลดภาษี

ในบางกรณี ประเทศแหล่งเงินได้ตกลงที่จะลดภาษีที่ตนมีอำนาจจัดเก็บบนเงินได้ที่ผู้มีเงินได้ก่อให้เกิดขึ้นในประเทศนั้นๆ โดยไม่คำนึงถึงว่าแท้ที่จริงแล้วตามกฎหมายภายในของประเทศแหล่งเงินได้ จะมีสิทธิจัดเก็บภาษีได้ในอัตราที่สูงกว่า

ตัวอย่างของเงินได้ ซึ่งประเทศแหล่งเงินได้ตกลงลดภาษีให้ ได้แก่ เงินได้ประเภทดั่งต่อไปนี้

ค่าแหล่งสิทธิ

เงินได้ประเภทค่าสิทธิ ซึ่งหลักการของประมวลรัษฎากรของประเทศไทยให้อำนาจประเทศไทยในการเก็บภาษีจากค่าสิทธิที่จ่ายให้แก่ผู้มีเงิน

ดอกเบี้ย

เงินได้ประเภทดอกเบี้ย ซึ่งตามมาตรา 70 แห่งประมวลรัษฎากร ประเทศไทยมีสิทธิจัดเก็บในอัตราร้อยละ 15 ของเงินได้ แต่หากผู้มีเงินได้มีถิ่นที่อยู่ในประเทศที่มีอนุสัญญาเพื่อการเว้นการเก็บภาษีซ้อนกับประเทศไทย กรณีดังกล่าวประเทศไทยซึ่งเป็นประเทศแหล่งเงินได้อาจลดลงเหลือร้อยละ 10 ตามข้อตกลงในอนุสัญญา

การขนส่งทางเรือระหว่างประเทศ

เงินได้จากการขนส่งทางเรือระหว่างประเทศ ซึ่งในเรื่องนี้แม้ในหลักการสากลจะเป็นที่ยอมรับกันว่า ให้ประเทศแหล่งเงินได้ยกเว้นภาษีทั้งหมดก็ตาม แต่ตามอนุสัญญาภาษีซ้อนที่ประเทศไทยทำกับประเทศอื่นๆ ทั้งหมด จะกำหนดให้ประเทศแหล่งเงินได้ลดภาษีลงครึ่งหนึ่ง

ค. ประเทศแหล่งเงินได้ยกเว้นภาษี

ในบางกรณี ประเทศแหล่งเงินได้ อาจตกลงยกเว้นภาษีให้กับเงินได้ที่มีแหล่งเงินได้ในประเทศไทย หากผู้มีเงินได้มีความผูกพันกับประเทศแหล่งเงินได้ในระดับต่ำหรืออาจเป็นผลมาจากการเจรจาแลกเปลี่ยนกันระหว่างประเทศคู่สัญญาก็ได้ ตัวอย่างของเงินได้ที่ประเทศแหล่งเงินได้ยอมยกเว้นภาษีให้ ได้แก่

กำไรจากธุรกิจ

เงินได้ประเภทกำไรจากธุรกิจที่ผู้มีเงินได้มิได้มีสถานประกอบการถาวรในประเทศแหล่งเงินได้

ซึ่งเป็นกรณีที่ผู้มีเงินได้มีความผูกพันกับประเทศแหล่งเงินได้ในระดับต่ำ อนุสัญญาภาษีซ้อนจึงกำหนดให้ประเทศแหล่งเงินได้ยกเว้นภาษี

การขนส่งทางอากาศระหว่างประเทศ

เงินได้จากการขนส่งทางอากาศระหว่างประเทศ ซึ่งตามสากล ยอมรับกันว่าควรให้ประเทศถิ่นที่อยู่ของบริษัทขนส่ง เป็นผู้มีสิทธิจัดเก็บเท่านั้น

บริการส่วนบุคคล

เงินได้ประเภทบริการส่วนบุคคลซึ่งผู้มีเงินได้ มิได้เข้ามาทำงานในประเทศแหล่งเงินได้เกินระยะเวลาที่กำหนด และค่าตอบแทนนั้นมิได้จ่ายโดยผู้มีถิ่นที่อยู่ในประเทศแหล่งเงินได้ รวมทั้ง

ค่าตอบแทนนั้นมิได้ตกเป็นภาระในประเทศแหล่งเงินได้ซึ่งเป็นกรณีที่ผู้มีเงินได้มีความผูกพันกับประเทศแหล่งเงินได้ในระดับต่ำทำนองเดียวกับในกรณีของกำไรจากธุรกิจในตัวอย่างข้างต้น

1.2.2.2 ผลกระทบของอนุสัญญาภาษีซ้อนในประเทศถิ่นที่อยู่

ผลกระทบขออนุสัญญาภาษีซ้อนในประเทศถิ่นที่อยู่ ได้แก่ ประเทศถิ่นที่อยู่มีหน้าที่ต้องขจัดภาษีซ้อนให้กับผู้มีถิ่นที่อยู่ของตน ซึ่งอาจแบ่งออกได้เป็นกรณีที่ประเทศถิ่นที่อยู่ตกลงขจัดภาษีซ้อนโดยการให้เครดิตภาษี (ก) และประเทศถิ่นที่อยู่ตกลงขจัดภาษีซ้อนโดยยกเว้นภาษี (ข)

(ก) ประเทศถิ่นที่อยู่ให้เครดิตภาษี

การให้เครดิตภาษีดังกล่าวหมายถึง กรณีที่ประเทศถิ่นที่อยู่ให้สิทธิผู้เสียภาษีซึ่งมีถิ่นที่อยู่ในประเทศของตน

(ข) ประเทศถิ่นที่อยู่ยกเว้นภาษี

การยกเว้นภาษีดังกล่าว หมายถึง การที่ประเทศถิ่นที่อยู่ยกเว้นภาษีให้กับเงินได้ที่ผู้มีเงินได้ ได้จากต่างประเทศ และได้เสียภาษีไปแล้วในประเทศแหล่งเงินได้ ซึ่งจะมีผลให้ผู้มีเงินได้เสียภาษีในประเทศแหล่งเงินได้เท่านั้น ทั้งนี้ การยกเว้นภาษีโดยประเทศถิ่นที่อยู่มี 2 กรณี คือ การยกเว้นภาษีแบบธรรมดา หมายถึง การที่ผู้มีเงินได้ไม่ต้องนำเงินได้ที่ได้เสียภาษีในประเทศแหล่งเงินได้แล้วมารวมคำนวณเพื่อเสียภาษีในประเทศถิ่นที่อยู่อีกโดยไม่มีเงื่อนไขใด ๆ ทั้งสิ้น และการยกเว้นภาษีแบบก้าวหน้า ซึ่งหมายถึง การที่ประเทศถิ่นที่อยู่มีสิทธิที่จะกำหนดให้นำเงินได้ที่เกิดขึ้นในประเทศแหล่งเงินได้ที่จะได้รับการยกเว้นภาษี มารวมคำนวณกับเงินได้อื่น ๆ เพื่อพิจารณาภาระภาษีที่แท้จริงว่าผู้มีเงินได้ควรที่จะต้องเสียภาษีที่อัตราภาษีเท่าใดก่อน และเมื่อทราบอัตราภาษีที่แท้จริงแล้ว ผู้มีเงินได้จึงคำนวณภาระภาษีของตนบนเงินได้อื่น ๆ

ที่มา : สารพันปัญหาภาษีระหว่างประเทศ

เนื้อหาที่เกี่ยวข้อง

เงินปันผล ดอกเบี้ย และผลได้จากทุน

26 เม.ย 2567

หลักการเก็บภาษีจากกำไรจากธุรกิจ

17 เม.ย 2567

")

ค่าสิทธิ(Royalties)

22 เม.ย 2567

สุขสันต์วันสงกรานต์ 12/4/2567

12 เม.ย 2567