Last updated: 12 มี.ค. 2569 | 3605 จำนวนผู้เข้าชม |

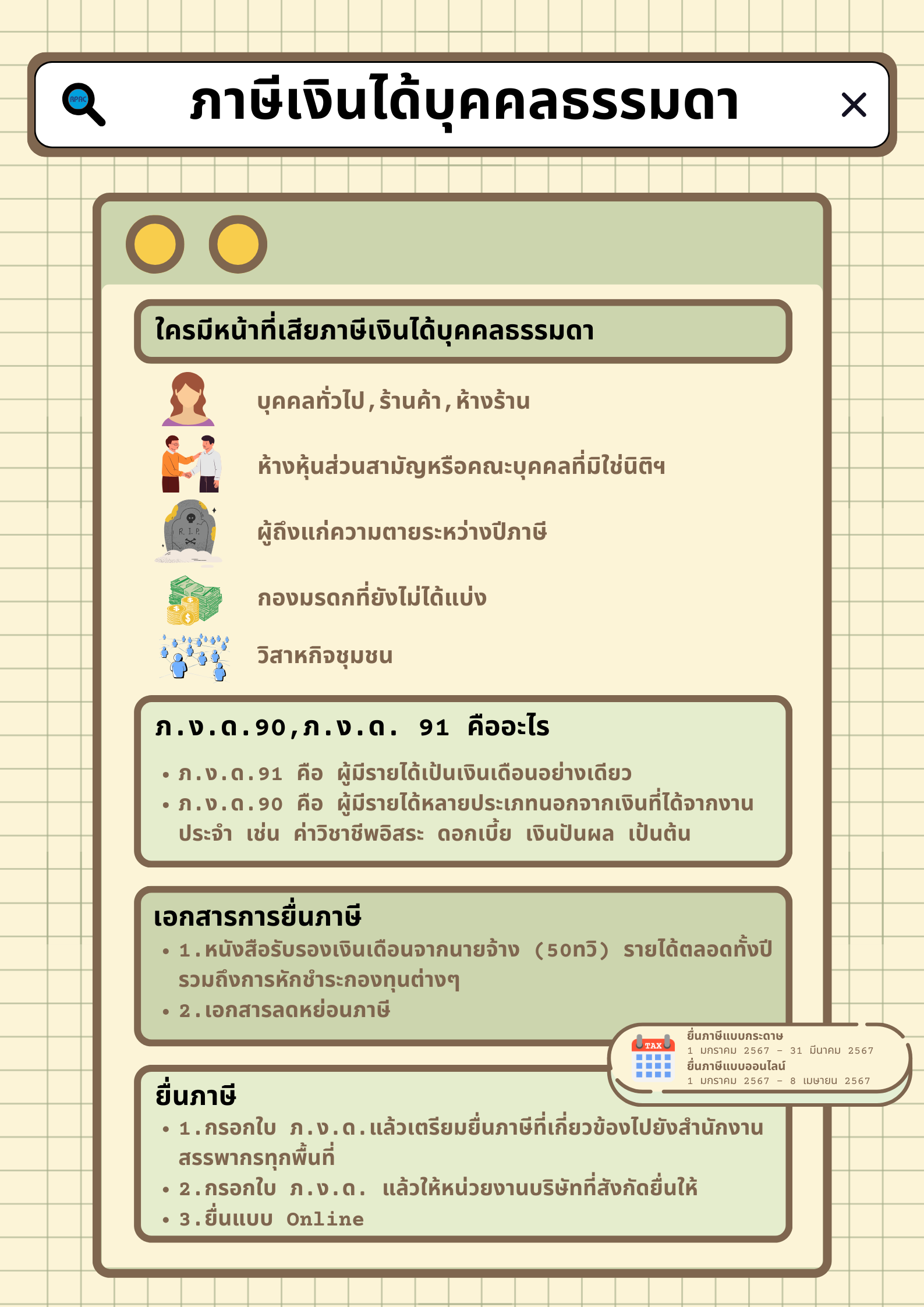

ภ.ง.ด.90,ภ.ง.ด. 91 คืออะไร

เอกสารการยื่นภาษี

ยื่นภาษี

ยื่นภาษีแบบกระดาษ

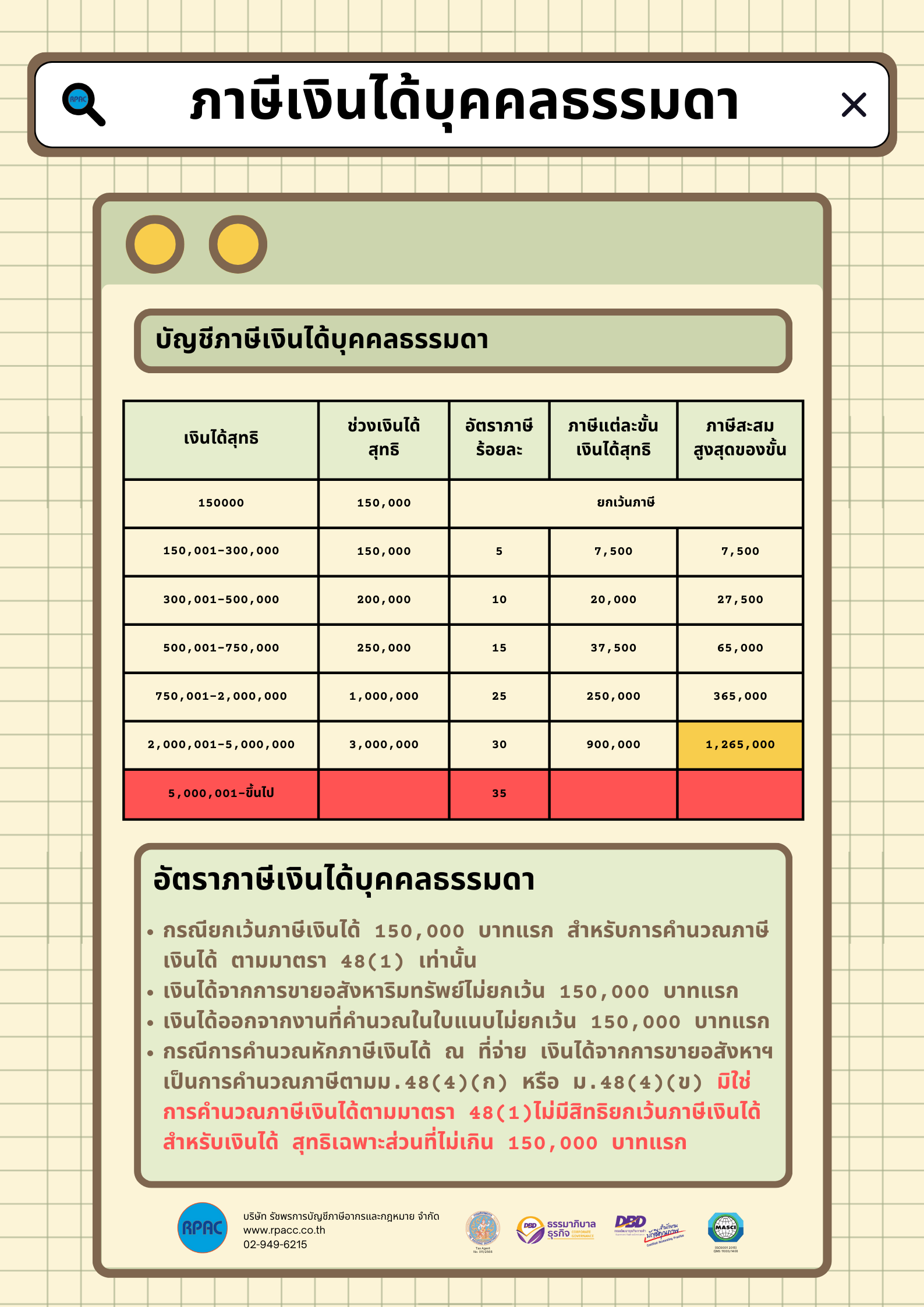

บัญชีภาษีเงินได้บุคคลธรรมดา

เงินได้สุทธิ | ช่วงเงินได้สุทธิ | อัตราภาษีร้อยละ | ภาษีแต่ละขั้นเงินได้สุทธิ | ภาษีสะสมสูงสุดของขั้น |

| 150,000 | 150,000 | ยกเว้นภาษี | ||

| 150,001 - 300,000 | 150,000 | 5 | 7,500 | 7,500 |

| 300,001 - 500,000 | 200,000 | 10 | 20,000 | 27,500 |

| 500,001 - 750,000 | 250,000 | 15 | 37,500 | 65,000 |

| 750,001 - 2,000,000 | 1,000,000 | 25 | 250,000 | 365,000 |

| 2,000,001 - 5,000,000 | 3,000,000 | 30 | 900,000 | 1,265,000 |

| 5,000,001 - ขึ้นไป | 35 | |||

อัตราภาษีเงินได้บุคคลธรรมดา

ที่มาโดย: กรมสรพพากร www.rd.go.th

3 ธ.ค. 2567

18 ธ.ค. 2567

25 ธ.ค. 2567

19 ธ.ค. 2567