Last updated: 12 มี.ค. 2569 | 5143 จำนวนผู้เข้าชม |

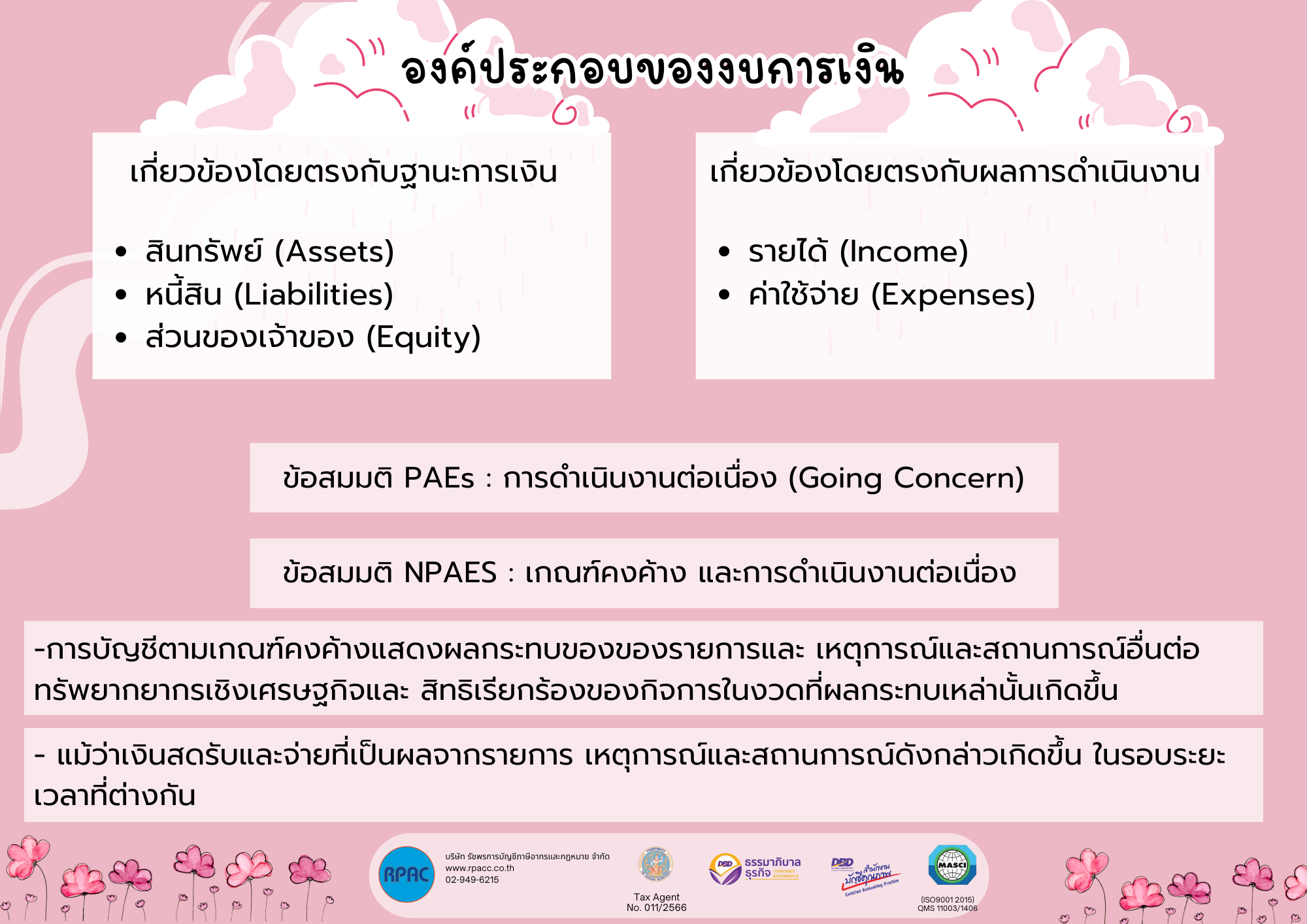

องค์ประกอบของงบการเงิน

เกี่ยวข้องโดยตรงกับฐานะการเงิน

สินทรัพย์ (Assets)

หนี้สิน (Liabilities)

ส่วนของเจ้าของ (Equity)

เกี่ยวข้องโดยตรงกับผลการดำเนินงาน

ึค่าใช้จ่าย (Expenses)

ข้อสมมติ PAEs : การดำเนินงานต่อเนื่อง (Going Concern)

ข้อสมมติ NPAES : เกณฑ์คงค้าง และการดำเนินงานต่อเนื่อง

-การบัญชีตามเกณฑ์คงค้างแสดงผลกระทบของของรายการและ เหตุการณ์และสถานการณ์อื่นต่อทรัพยากยากรเชิงเศรษฐกิจและ สิทธิเรียกร้องของกิจการในงวดที่ผลกระทบเหล่านั้นเกิดขึ้น

- แม้ว่าเงินสดรับและจ่ายที่เป็นผลจากรายการ เหตุการณ์และสถานการณ์ดังกล่าวเกิดขึ้น ในรอบระยะเวลาที่ต่างกัน

องค์ประกอบของงบการเงิน

รายการ

สิทธิเรียกร้อง

ทรัพยากรเชิงเศรษฐกิจ

องค์ประกอบ

สินทรัพย์

หนี้สิน

ส่วนของเจ้าของ

PAEs

ทรัพยากรเชิงเศรษฐกิจในปัจจุบันที่ อยู่ในความควบคุมของกิจการอันเป็นผลของเหตุการณ์ในอดีต

ทรัพยากรเชิงเศรษฐกิจ คือ สิทธิที่มีศักยภาพในการสร้างผลประโยชน์เชิงเศรษฐกิจ

ภาระผูกพันในปัจจุบันของกิจการที่จะโอนทรัพยากรเชิงเศรษฐกิจอันเป็นผลของเหตุการณ์ในอดีต

ส่วนได้เสียคงเหลือในสินทรัพย์ของกิจการหลังจากหักหนี้สินของกิจการทั้งหมด

NPAEs

ทรัพยากรที่อยู่ในความควบคุมของกิจการทรัพยากรดังกล่าวเป็นผลของเหตุการณ์ในอดีตซึ่งกิจการคาดว่าจะได้รับประโยชน์เชิงเศรษฐกิจจากทรัพยากรนั้นในอนาคต

ภาระผูกพันในปัจจุบันของกิจการ ซึ่งเป็นผลของเหตุการณ์ในอดีตโดยการชำระภาระผูกพันนั้นคาดว่าจะส่งผลให้กิจการสูญเสียทรัพยากรที่มีประโยชน์เชิงเศรษฐกิจ

ส่วนได้เสียคงเหลือในสินทรัพย์ของกิจการหลังจากหักหนี้สินทั้งสิ้นออกแล้ว

10 สัญญาณ ความเสี่ยงธุรกิจ

สินทรัพย์

ใช้เงินสดเป็นหลัก

สินค้าคงเหลือไม่ถูกต้อง

ไม่มีทรัพย์สิน หรือมีทรัพย์สินมากผิดปกติ

หนี้สิน และทุน

เงินกู้ยืมกรรมการมากไม่สามารถชี้แจงได้

ขาดทุนสะสมเป็นเวลานาน

รายได้

บันทึกรายได้ไม่ถูกต้อง

บันทึกรายได้ไม่ครบถ้วน

ค่าใช้จ่าย

ค่าใช้จ่ายเพิ่มแต่รายได้ลดลง

ค่าใช้จ่ายสูงเมื่อเทียบกับรายได้

สร้างค่าใช้จ่ายเท็จ

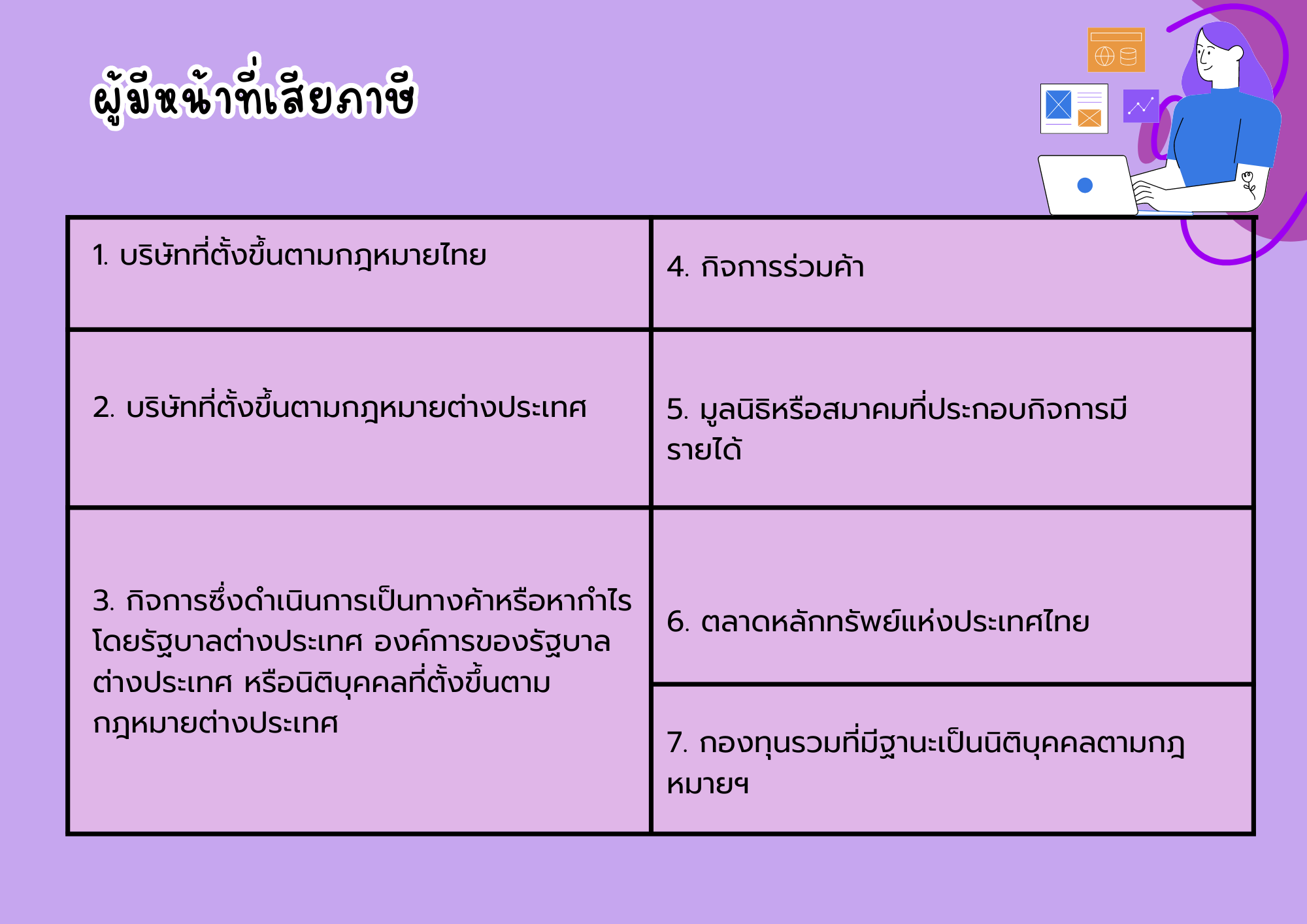

ผู้มีหน้าที่เสียภาษี

1. บริษัทที่ตั้งขึ้นตามกฎหมายไทย

2. บริษัทที่ตั้งขึ้นตามกฎหมายต่างประเทศ

3. กิจการซึ่งดำเนินการเป็นทางค้าหรือหากำไรโดยรัฐบาลต่างประเทศ องค์การของรัฐบาลต่างประเทศ หรือนิติบุคคลที่ตั้งขึ้นตามกฎหมายต่างประเทศ

4. กิจการร่วมค้า

5. มูลนิธิหรือสมาคมที่ประกอบกิจการมีรายได้

6. ตลาดหลักทรัพย์แห่งประเทศไทย

7. กองทุนรวมที่มีฐานะเป็นนิติบุคคลตามกฎหมายฯ

การคำนวณกำไรสุทธิ CIT

รอบระยะเวลาบัญชี | ระยะเวลา 12 เดือน |

การยื่นแบบภาษีประจำปี | ภ.ง.ด. 50/ชำระภาษี 150 วัน |

การยื่นแบบภาษีครึ่งปี | ภ.ง.ด. 51/ชำระภาษี 2 เดือน |

เกณฑ์สิทธิ | ม.65 ว.2 และ ท.ป.1/2528 |

ฐานภาษี | กำไรสุทธิ (รายได้ - รายจ่าย) |

ม.65 ทวิ | เงื่อนไขการคำนวณกำไรสุทธิ |

ม.65 ตรี | รายจ่ายต้องห้าม รายจ่ายที่หักได้เพิ่มจากปกติ |

อัตราภาษี | ??? |

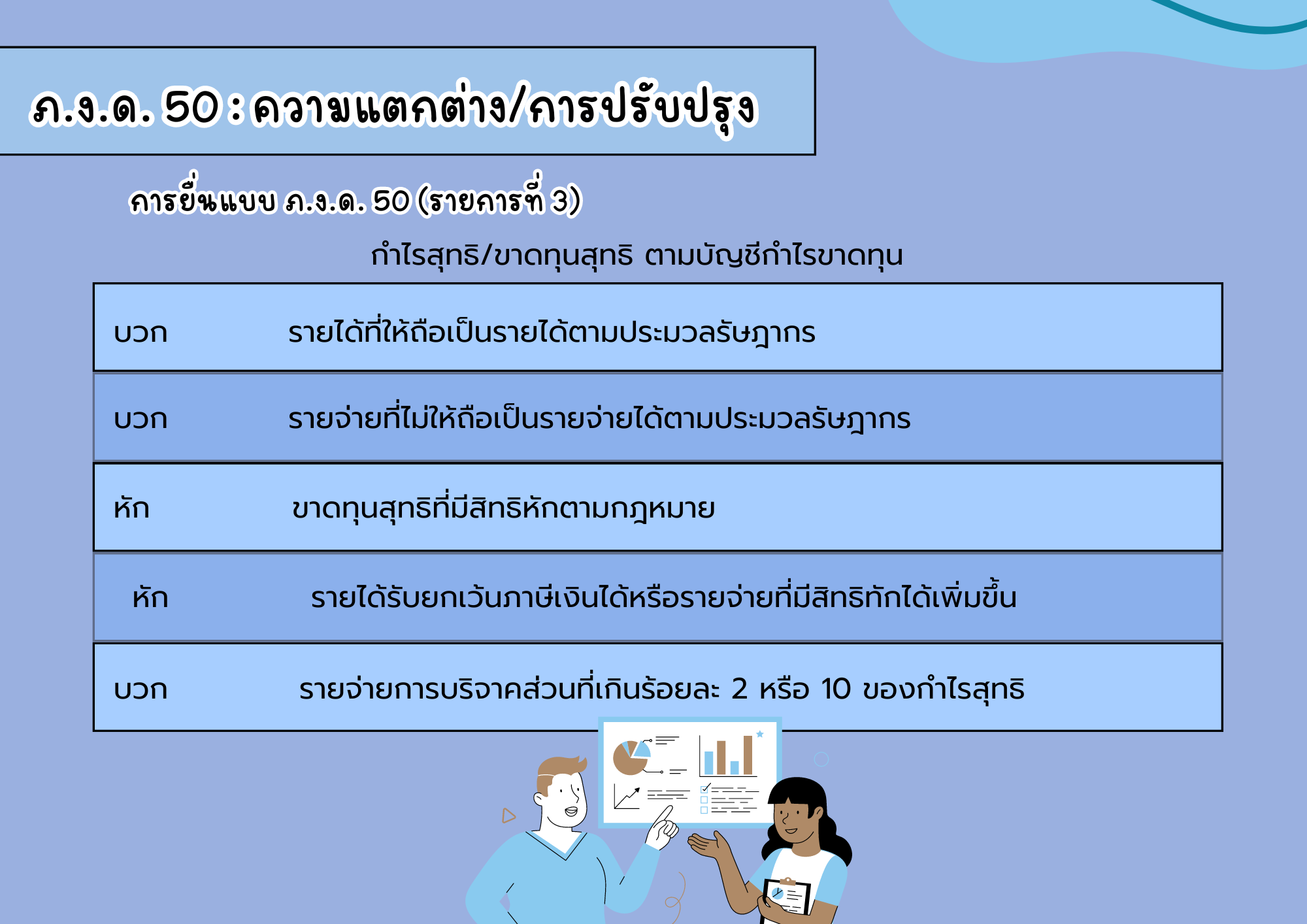

ภ.ง.ด. 50 : ความแตกต่าง/การปรับปรุง

การยื่นแบบ ภ.ง.ด. 50 (รายการที่ 3)

กำไรสุทธิ/ขาดทุนสุทธิ ตามบัญชีกำไรขาดทุน

บวก รายได้ที่ให้ถือเป็นรายได้ตามประมวลรัษฎากร

บวก รายจ่ายที่ไม่ให้ถือเป็นรายจ่ายได้ตามประมวลรัษฎากร

หัก ขาดทุนสุทธิที่มีสิทธิหักตามกฎหมาย

หัก รายได้รับยกเว้นภาษีเงินได้หรือรายจ่ายที่มีสิทธิทักได้เพิ่มขึ้น

บวก รายจ่ายการบริจาคส่วนที่เกินร้อยละ 2 หรือ 10 ของกำไรสุทธิ

อัตราภาษีเงินได้นิติบุคคล

(ก) ภาษีจากกำไรสุทธิ | ร้อยละ 20 |

(ข) ภาษีตาม ม.70 นอกจาก (ค) | ร้อยละ 15 |

(ค) ภาษีตาม ม.70 เฉพาะการจ่ายเงินได้ ม.40 (4) (ข) | ร้อยละ 10 |

(ง) ภาษีตาม ม.70 ทวิ | ร้อยละ 10 |

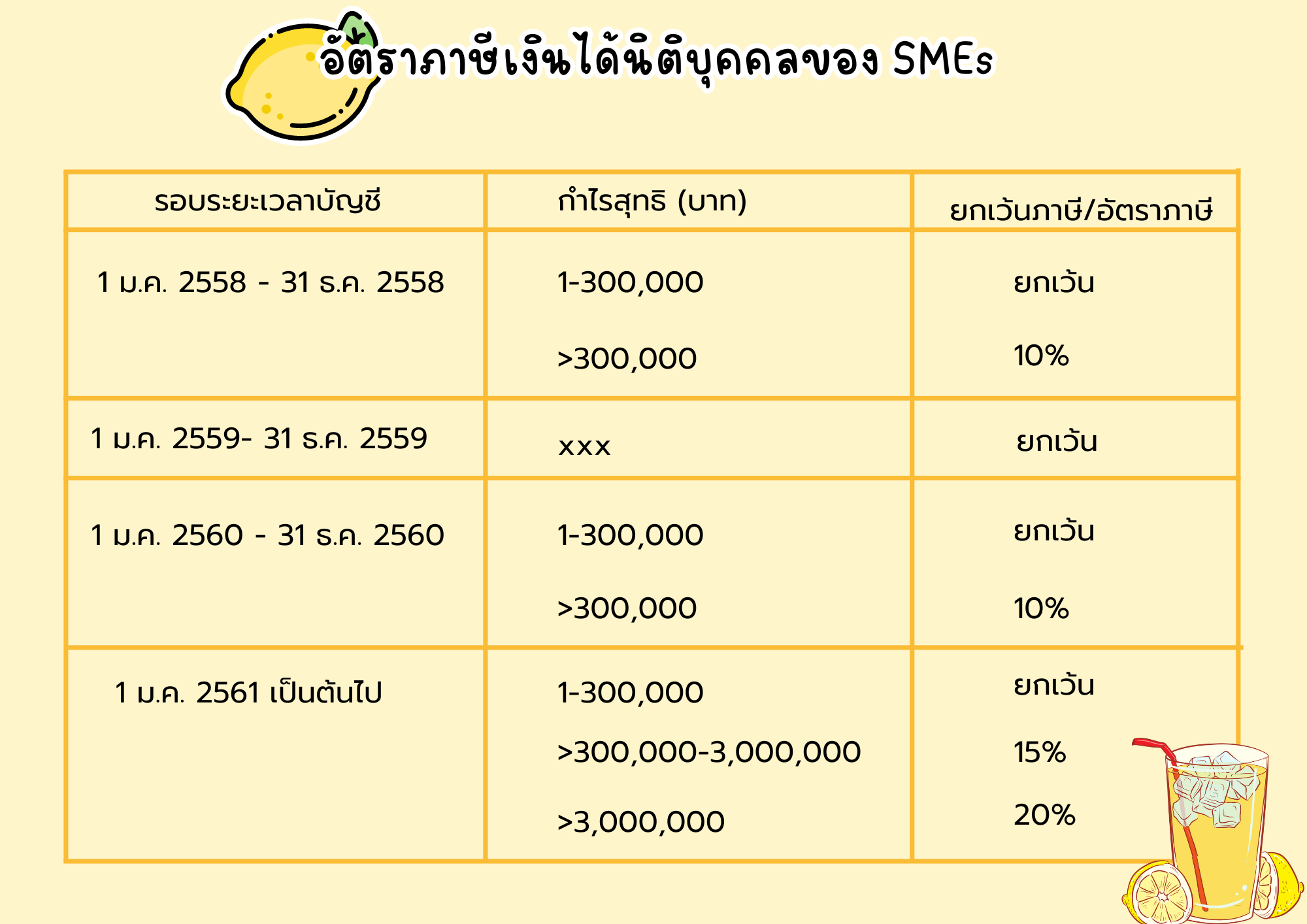

อัตราภาษีเงินได้นิติบุคคลของ SMEs

รอบระยะเวลาบัญชี | กำไรสุทธิ (บาท) | ยกเว้นภาษี/อัตราภาษี |

1 ม.ค. 2558 - 31 ธ.ค. 2558 | 1-300,000 >300,000 | ยกเว้น 10% |

1 ม.ค. 2559- 31 ธ.ค. 2559 | xxx | ยกเว้น |

1 ม.ค. 2560 - 31 ธ.ค. 2560 | 1-300,000 >300,000 | ยกเว้น 10% |

1 ม.ค. 2561 เป็นต้นไป | 1-300,000 >300,000-3,000,000 >3,000,000 | ยกเว้น 15% 20% |

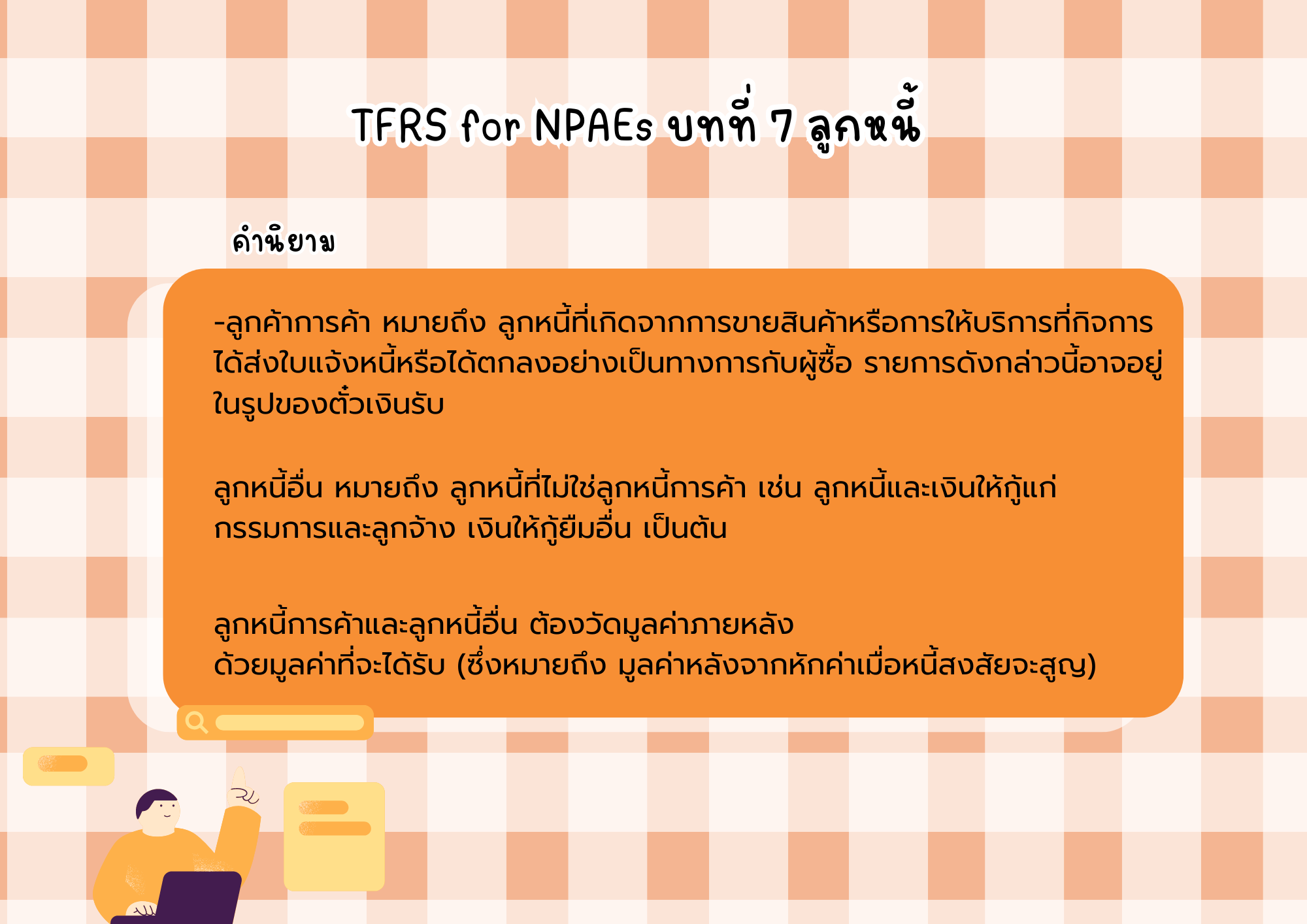

TFRS for NPAEs บทที่ 7 ลูกหนี้

คำนิยาม

-ลูกค้าการค้า หมายถึง ลูกหนี้ที่เกิดจากการขายสินค้าหรือการให้บริการที่กิจการ

ได้ส่งใบแจ้งหนี้หรือได้ตกลงอย่างเป็นทางการกับผู้ซื้อ รายการดังกล่าวนี้อาจอยู่

ในรูปของตั๋วเงินรับ

ลูกหนี้อื่น หมายถึง ลูกหนี้ที่ไม่ใช่ลูกหนี้การค้า เช่น ลูกหนี้และเงินให้กู้แก่

กรรมการและลูกจ้าง เงินให้กู้ยืมอื่น เป็นต้น

ลูกหนี้การค้าและลูกหนี้อื่น ต้องวัดมูลค่าภายหลัง

ด้วยมูลค่าที่จะได้รับ (ซึ่งหมายถึง มูลค่าหลังจากหักค่าเมื่อหนี้สงสัยจะสูญ)

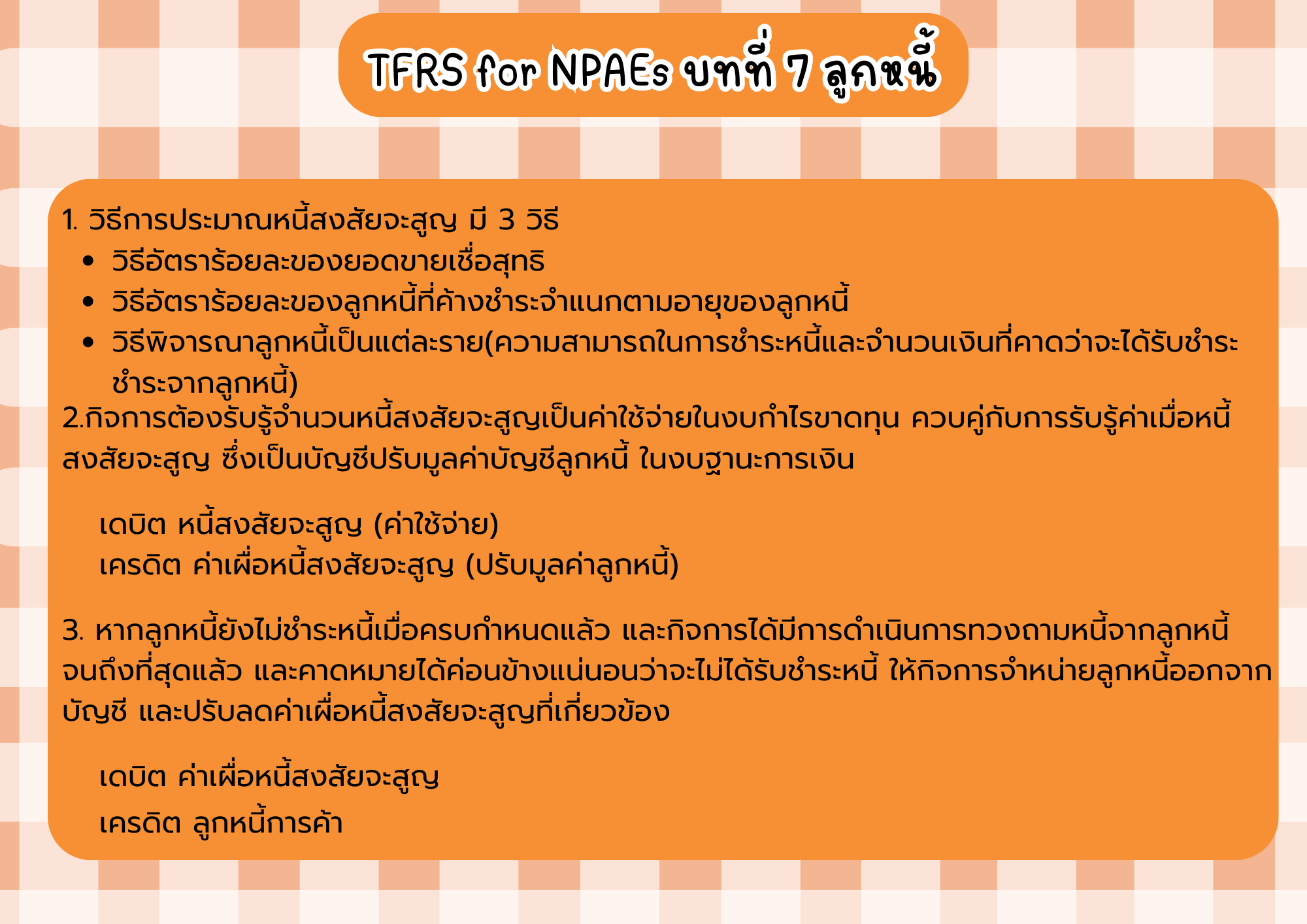

TFRS for NPAEs บทที่ 7 ลูกหนี้

1. วิธีการประมาณหนี้สงสัยจะสูญ มี 3 วิธี

วิธีอัตราร้อยละของยอดขายเชื่อสุทธิ

วิธีอัตราร้อยละของลูกหนี้ที่ค้างชำระจำแนกตามอายุของลูกหนี้

วิธีพิจารณาลูกหนี้เป็นแต่ละราย(ความสามารถในการชำระหนี้และจำนวนเงินที่คาดว่าจะได้รับชำระชำระจากลูกหนี้)

2.กิจการต้องรับรู้จำนวนหนี้สงสัยจะสูญเป็นค่าใช้จ่ายในงบกำไรขาดทุน ควบคู่กับการรับรู้ค่าเมื่อหนี้สงสัยจะสูญ ซึ่งเป็นบัญชีปรับมูลค่าบัญชีลูกหนี้ ในงบฐานะการเงิน

เดบิต หนี้สงสัยจะสูญ (ค่าใช้จ่าย)

เครดิต ค่าเผื่อหนี้สงสัยจะสูญ (ปรับมูลค่าลูกหนี้)

3. หากลูกหนี้ยังไม่ชำระหนี้เมื่อครบกำหนดแล้ว และกิจการได้มีการดำเนินการทวงถามหนี้จากลูกหนี้จนถึงที่สุดแล้ว และคาดหมายได้ค่อนข้างแน่นอนว่าจะไม่ได้รับชำระหนี้ ให้กิจการจำหน่ายลูกหนี้ออกจากบัญชี และปรับลดค่าเผื่อหนี้สงสัยจะสูญที่เกี่ยวข้อง

เดบิต ค่าเผื่อหนี้สงสัยจะสูญ

เครดิต ลูกหนี้การค้า

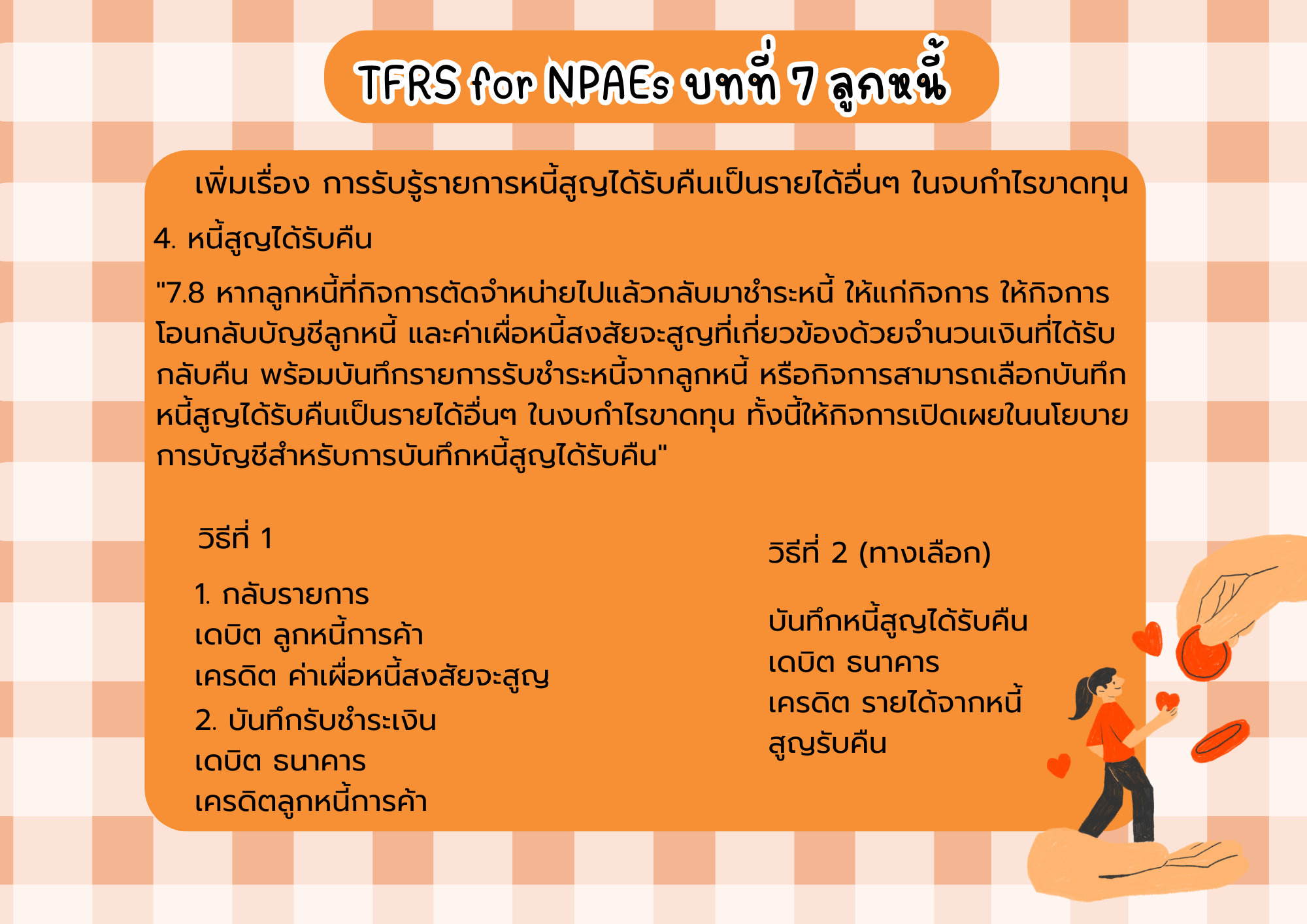

TFRS for NPAEs บทที่ 7 ลูกหนี้

เพิ่มเรื่อง การรับรู้รายการหนี้สูญได้รับคืนเป็นรายได้อื่นๆ ในจบกำไรขาดทุน

4. หนี้สูญได้รับคืน

"7.8 หากลูกหนี้ที่กิจการตัดจำหน่ายไปแล้วกลับมาชำระหนี้ ให้แก่กิจการ ให้กิจการโอนกลับบัญชีลูกหนี้ และค่าเผื่อหนี้สงสัยจะสูญที่เกี่ยวข้องด้วยจำนวนเงินที่ได้รับกลับคืน พร้อมบันทึกรายการรับชำระหนี้จากลูกหนี้ หรือกิจการสามารถเลือกบันทึกหนี้สูญได้รับคืนเป็นรายได้อื่นๆ ในงบกำไรขาดทุน ทั้งนี้ให้กิจการเปิดเผยในนโยบายการบัญชีสำหรับการบันทึกหนี้สูญได้รับคืน"

วิธีที่ 1

1. กลับรายการ

เดบิต ลูกหนี้การค้า

เครดิต ค่าเผื่อหนี้สงสัยจะสูญ

2. บันทึกรับชำระเงิน

เดบิต ธนาคาร

เครดิตลูกหนี้การค้า

วิธีที่ 2 (ทางเลือก)

บันทึกหนี้สูญได้รับคืน

เดบิต ธนาคาร

เครดิต รายได้จากหนี้สูญรับคืน

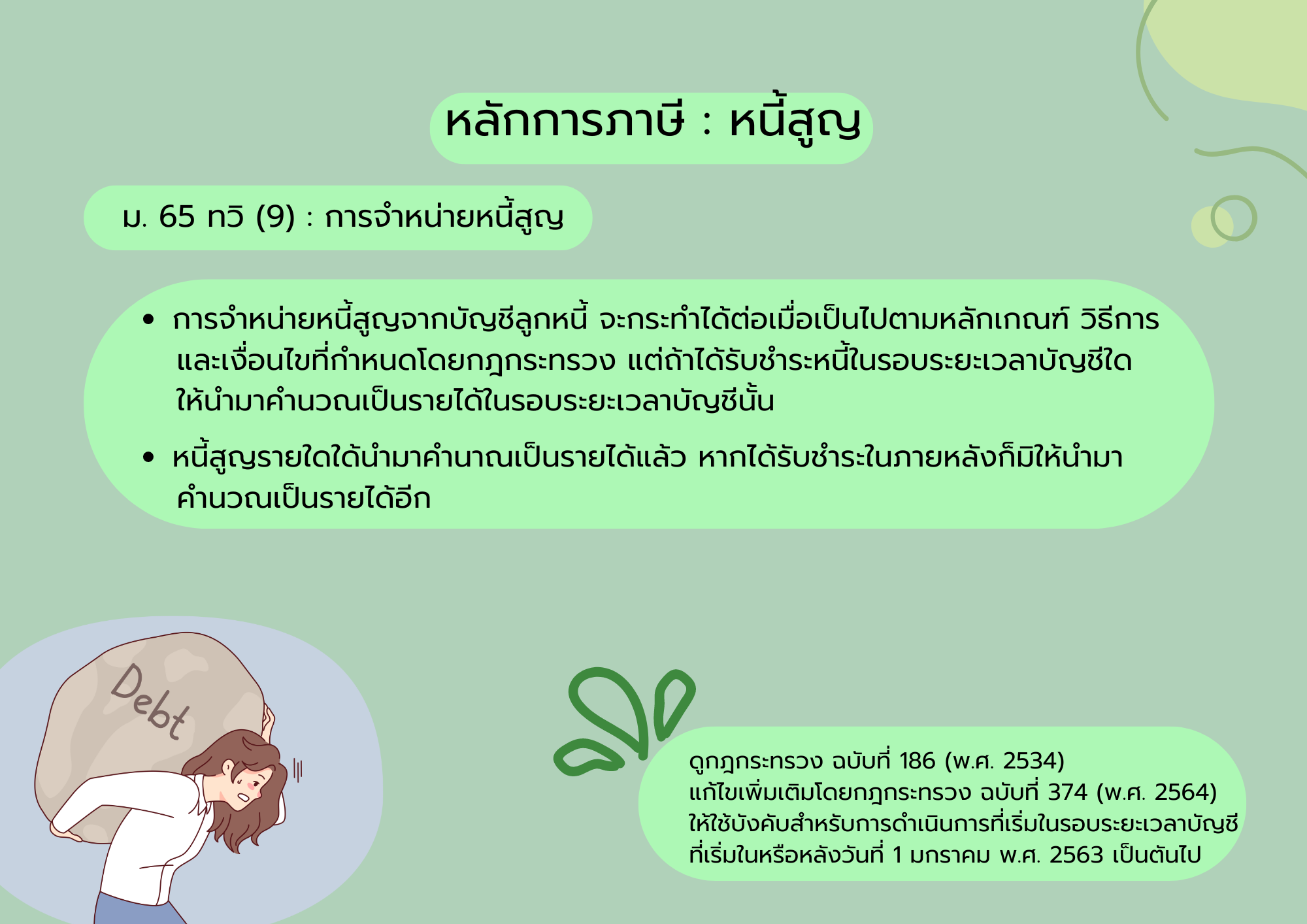

หลักการภาษี : หนี้สูญ

ม. 65 ทวิ (9) : การจำหน่ายหนี้สูญ

การจำหน่ายหนี้สูญจากบัญชีลูกหนี้ จะกระทำได้ต่อเมื่อเป็นไปตามหลักเกณฑ์ วิธีการ

และเงื่อนไขที่กำหนดโดยกฎกระทรวง แต่ถ้าได้รับชำระหนี้ในรอบระยะเวลาบัญชีใด

ให้นำมาคำนวณเป็นรายได้ในรอบระยะเวลาบัญชีนั้น

หนี้สูญรายใดใด้นำมาคำนาณเป็นรายได้แล้ว หากได้รับชำระในภายหลังก็มิให้นำมา

คำนวณเป็นรายได้อีก

ดูกฎกระทรวง ฉบับที่ 186 (พ.ศ. 2534)

แก้ไขเพิ่มเติมโดยกฎกระทรวง ฉบับที่ 374 (พ.ศ. 2564)

ให้ใช้บังคับสำหรับการดำเนินการที่เริ่มในรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2563 เป็นตันไป

19 ธ.ค. 2567

3 ธ.ค. 2567

18 ธ.ค. 2567

25 ธ.ค. 2567